* Millennials y Generación Z concentran 72% de compradores en línea y lideran el uso de herramientas móviles.

El dinero físico se desvanece poco a poco de los bolsillos mexicanos. En su lugar, una nueva forma de pagar se impone con fuerza: los medios digitales. La transformación no ocurrió de un día para otro, sino a lo largo de años en que la tecnología, la confianza y la comodidad se entrelazaron hasta volver natural lo que antes parecía una excepción.

Según el Estudio del Ecosistema Financiero Digital 2025 de la Asociación Mexicana de Venta Online (AMVO), ocho de cada diez mexicanos que compran por internet utilizan tarjetas digitales o transferencias electrónicas a través de SPEI. Esta cifra no solo muestra la consolidación del comercio electrónico, sino también la madurez de un usuario que exige seguridad, rapidez y simplicidad en cada transacción. Como explica Daniela Orozco, directora de Inteligencia y Estudios de Mercado de la AMVO, “las tarjetas digitales se han posicionado como el medio de pago más utilizado y con mayor frecuencia de uso en México”, reflejando la competencia creciente entre bancos y fintech por ofrecer experiencias cada vez más fluidas.

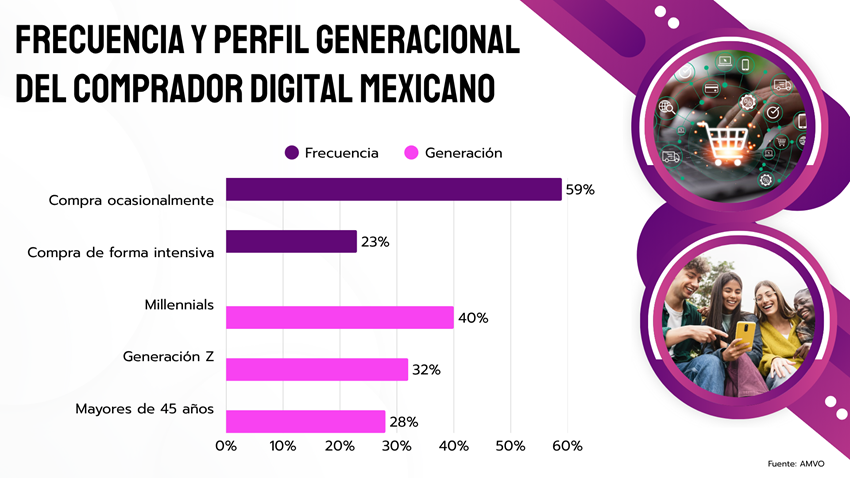

A medida que los consumidores adoptan nuevas tecnologías, también cambia su perfil financiero. Hoy, ocho de cada diez internautas cuentan con tarjeta de débito y la mitad con tarjeta de crédito; además, cada persona posee en promedio tres productos financieros. Este acceso más amplio a herramientas de pago demuestra que el usuario digital ya no se limita a experimentar, pues se ha integrado plenamente al sistema. De hecho, el 59% compra ocasionalmente en línea, mientras que un 32% lo hace de forma intensiva, con un gasto mensual promedio de 2.610 pesos.

Ahora bien, el protagonismo no se distribuye por igual entre generaciones. Los millennials concentran el 40% de los compradores digitales y la Generación Z el 32%, destacando como los más familiarizados con los pagos móviles. En conjunto, ambos grupos impulsan la adopción de nuevos métodos y redefinen la relación entre consumo y tecnología.

En promedio, el comprador digital mexicano utiliza 2.6 métodos de pago distintos por compra, lo que muestra una clara diversificación. Aunque las tarjetas digitales y las transferencias SPEI dominan, otros medios comienzan a ganar terreno. Por ejemplo, las billeteras electrónicas, los pagos con código QR y los esquemas “compra ahora, paga después” (BNPL, por sus siglas en inglés) avanzan lentamente, pero con potencial de expansión.

Este predominio de tarjetas y transferencias tiene una explicación práctica. Por un lado, las tarjetas digitales ofrecen conversión inmediata y alta aceptación entre comercios; por otro, el sistema SPEI garantiza rapidez y confianza, características que el usuario valora cada vez más y para el cual se informa. En este aspecto es clave la visibilidad digital en la actualidad.

Sin embargo, la historia no termina ahí. Las billeteras digitales, como Mercado Pago, PayPal o Clip, mantienen una presencia constante, aunque con menor frecuencia de uso. Aun así, los pagos mediante código QR comienzan a destacar y un tercio de los compradores los ha probado, incluso, muchos los adoptan como su método principal. Algo similar ocurre con el BNPL, opción ya explorada por la mitad de los usuarios, especialmente entre los millennials, que valoran su flexibilidad para diferir pagos sin recurrir al crédito tradicional. Cabe señalar que, de acuerdo con la AMVO, Banamex, BBVA, Mercado Pago, Nu y PayPal son las instituciones más recordadas al momento de pagar.

En esta evolución, la satisfacción general con los medios de pago alcanza un promedio de 4.2 sobre 5; no obstante, aún existen fricciones. Los usuarios mencionan problemas técnicos, procesos confusos o términos poco claros como obstáculos que afectan su experiencia. Ante esto, ocho de cada diez compradores consideran que un diseño intuitivo es clave al elegir una institución, mientras que nueve de cada diez colocan la confianza como prioridad.

A la par, los beneficios financieros se han convertido en una poderosa herramienta de fidelización. El envío gratis, los meses sin intereses, el cashback y los cupones o descuentos son incentivos que inclinan la balanza al momento de decidir una compra. La mitad de los compradores reconoce que los beneficios financieros influyen directamente en su elección, en tanto que cuatro de cada diez valoran la recompensa al instante.

En este escenario, la digitalización ha transformado la forma en que los usuarios se informan antes de elegir un producto financiero. Las páginas web de las instituciones siguen siendo la fuente principal, las redes sociales, los medios especializados e incluso los influencers se consolidan como nuevas guías de confianza, sobre todo entre la Generación Z. Por su parte, las aplicaciones de gestión de gastos emergen como un terreno fértil pero aún poco explorado. Solo el 13% de los usuarios las utiliza, aunque un 31% reconoce que las asocia con control y organización financiera.

Todo esto refleja un cambio de mentalidad, ya que el comprador mexicano ya no percibe los pagos digitales como un lujo, sino como una extensión natural de su vida financiera. Las transacciones móviles se convirtieron en hábito y los métodos de pago se diversifican según las necesidades, el momento y el nivel de confianza.

Fintech en expansión

El auge de los pagos digitales en México es solo una pieza dentro de una transformación mucho más profunda que está cambiando la economía de toda la región: la revolución fintech. En pocos años, estas empresas pasaron de ser iniciativas experimentales a consolidarse como uno de los sectores más dinámicos de América Latina. Su avance responde a una necesidad concreta, y es que millones de personas que durante décadas quedaron fuera del sistema financiero tradicional, hoy encuentran en la tecnología una vía de acceso al crédito, al ahorro y a la inversión.

De hecho, la expansión ha sido vertiginosa. En 2017 existían poco más de 700 startups fintech en América Latina y para 2024 la cifra casi se cuadruplicó hasta rozar las 3.000 compañías distribuidas en 26 países. Su valor de mercado ya supera los 71.000 millones de dólares y las proyecciones indican que podría alcanzar los 125.000 millones en menos de una década.

Al mirar más de cerca, se observa que Brasil, México, Colombia, Argentina y Chile lideran la concentración de fintech gracias a marcos regulatorios más sólidos y al acceso a capital e infraestructura tecnológica. En estos países se ubican las empresas que han logrado escalar operaciones, atraer inversionistas y consolidar su base de usuarios. Sin embargo, la expansión no solo se explica por el atractivo del negocio, sino por la persistente brecha financiera que caracteriza a la región: siete de cada diez latinoamericanos todavía no tienen acceso pleno a servicios bancarios.

Esa exclusión ha impulsado el surgimiento de soluciones como billeteras móviles, microcréditos, plataformas de ahorro digital y transferencias instantáneas, que hoy permiten a millones de personas integrarse a la economía formal. Y es precisamente en ese contexto donde México se ha posicionado como un epicentro clave de innovación financiera.

En el país, el endeudamiento forma parte del día a día de muchos hogares. De acuerdo con la Encuesta Nacional sobre Salud Financiera (ENSAFI), el 36.2% de los adultos tiene algún tipo de deuda, mientras que el 16.1% considera que su nivel de endeudamiento es alto o incluso excesivo. Lo preocupante es que una parte importante de esas deudas no se destina a inversión o emprendimiento, sino a cubrir necesidades básicas como alimentación, servicios o emergencias.

Ante este panorama, las fintech se han convertido en una alternativa viable frente a los bancos tradicionales. Estas plataformas ofrecen servicios digitales de crédito, inversión y gestión financiera, con procesos más simples, tiempos más cortos y condiciones más flexibles. Además, su enfoque en la experiencia del usuario les ha permitido ganar la confianza de segmentos que durante años fueron desatendidos por la banca.

Un ejemplo emblemático de este avance es Yotepresto, una fintech mexicana que opera bajo el modelo de financiamiento entre personas (peer-to-peer). Desde su creación, ha facilitado créditos por más de 4.000 millones de pesos, conectando directamente a quienes buscan financiamiento con quienes desean invertir su dinero. Según datos de la empresa, sus usuarios han ahorrado más de 1.000 millones de pesos en intereses, al consolidar deudas con mejores condiciones que las ofrecidas por instituciones bancarias convencionales.

Pero el impacto de las fintech no se limita a los préstamos. Muchas de estas compañías también promueven el uso responsable del dinero y la educación financiera, aspectos fundamentales en un país donde buena parte de la población carece de conocimientos básicos en finanzas personales. A través de programas educativos, atención personalizada y modelos de evaluación más inclusivos, buscan construir una relación más consciente y transparente con el dinero.

En conjunto, esta nueva generación de empresas financieras está redefiniendo la forma en que los mexicanos y los latinoamericanos en general se relacionan con el crédito. Lo que comenzó como una alternativa digital hoy se consolida como una vía real hacia la inclusión financiera, demostrando que la tecnología no solo facilita el acceso, sino que también puede transformar la manera en que se entiende y se utiliza el dinero.

****

....