* El Inegi y la Comisión Nacional Bancaria y de Valores presentaron los resultados de la ENIF 2024, en el que revelan que cada vez más mexicanos y mexicanas tienen acceso a una cuenta de ahorro, crédito, seguro o afore, aunque dicho acceso y participación es dispar en algunos grupos poblacionales.

Ainer Marroquín / Mural Chiapas

Tuxtla Gutiérrez, Chiapas. 18 de Marzo del 2025 (muralchiapas.com).- En México y Chiapas, las personas pertenecientes a pueblos y comunidades indígenas son el sector de la población con menor acceso a productos financieros, revela la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, elaborada por el Instituto Nacional de Estadística y Geografía (Inegi) y la Comisión Nacional Bancaria y de Valores (CNBV).

La encuesta detalla que, en los últimos nueve años, el porcentaje de personas con al menos un producto financiero —como cuenta de ahorro, crédito, seguro o afore— aumentó 8.1 puntos porcentuales, al pasar de 68.4 por ciento en 2015 a 76.5 por ciento en 2024.

El análisis señala que, por género, el 72.8 por ciento de las mujeres cuenta con al menos un producto financiero, mientras que en los hombres la cifra es de 80.9 por ciento. En términos más simples, siete de cada diez mujeres y ocho de cada diez hombres en el país tienen acceso a servicios financieros formales.

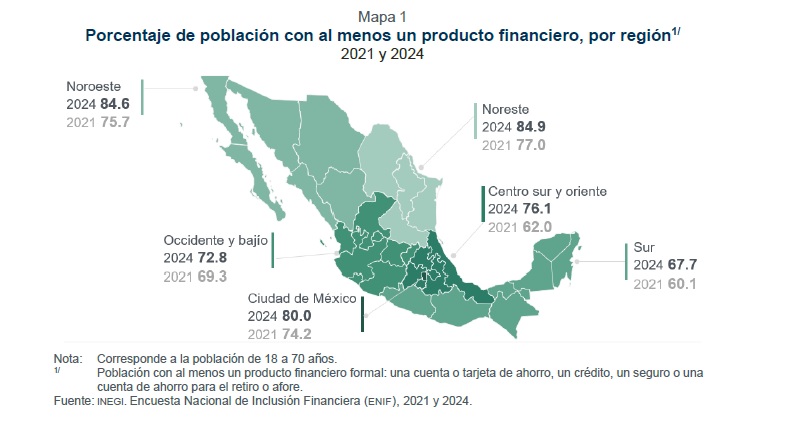

En comparación con la ENIF 2021, el análisis refiere que todas las regiones del país mostraron un aumento en la tenencia de productos financieros en la edición de 2024. El mayor crecimiento se registró en la región centro-sur y oriente, con un incremento de 14.1 puntos porcentuales, seguida del noroeste (8.9 puntos) y noreste (7.9 puntos).

INDÍGENAS, EL SECTOR CON MENOR ACCESO

El estudio destaca que, al analizar la inclusión financiera en grupos poblacionales específicos, el porcentaje más alto de personas con al menos un producto financiero se encuentra entre la población afrodescendiente (78.4 por ciento), seguida de las personas con discapacidad (77.4 por ciento). En el otro extremo, la encuesta evidencia que el grupo con menor acceso es el de hablantes de alguna lengua indígena, con apenas el 58.2 por ciento, lo que significa que solo seis de cada diez indígenas cuentan con un producto o servicio financiero.

AHORRO Y CRÉDITO, CON AVANCES; SEGUROS, A LA BAJA

En 2024, la encuesta expone que el 63 por ciento de la población de entre 18 y 70 años tenía al menos una cuenta de ahorro formal, lo que representó un aumento de 18.9 puntos porcentuales desde 2015.

Por género, el estudio precisa que el 58.6 por ciento de las mujeres contaba con una cuenta de ahorro, frente al 68 por ciento de los hombres.

En comparación con la ENIF 2021, el análisis agrega que se observó un crecimiento de 7.6 puntos en la contratación de cuentas a través de internet o aplicaciones no bancarias, lo que indica una mayor digitalización de los servicios financieros.

En cuanto a créditos formales, la encuesta informa que el 37.3 por ciento de la población disponía de al menos uno, un aumento de 8.2 puntos respecto a 2015. En términos de género, el acceso al crédito es casi equitativo: 36.1 por ciento en mujeres y 38.8 por ciento en hombres.

Por otro lado, el estudio indica que el acceso a seguros mostró una ligera disminución. En 2024, solo el 22.9 por ciento de la población contaba con uno, reflejando una caída de 1.9 puntos porcentuales en comparación con 2015.

Por género, la ENIF 2024 especifica que el 18.3 por ciento de las mujeres tenía un seguro, mientras que en los hombres la cifra fue de 28.2 por ciento.

BRECHA EN EL ACCESO A LAS AFORES

Finalmente, el informe revela que el 42.2 por ciento de la población cuenta con una cuenta de ahorro para el retiro (afore), un porcentaje que se ha mantenido estable en los últimos años.

No obstante, el estudio señala que persiste una brecha de género significativa: solo el 34.2 por ciento de las mujeres tiene una afore, frente al 51.4 por ciento de los hombres, una diferencia de 17.2 puntos porcentuales.

-o00o-

***